Piotr Serafiński, PKO BP, Strategia | Co-Owner & Entrepreneur | 25 lutego 2026

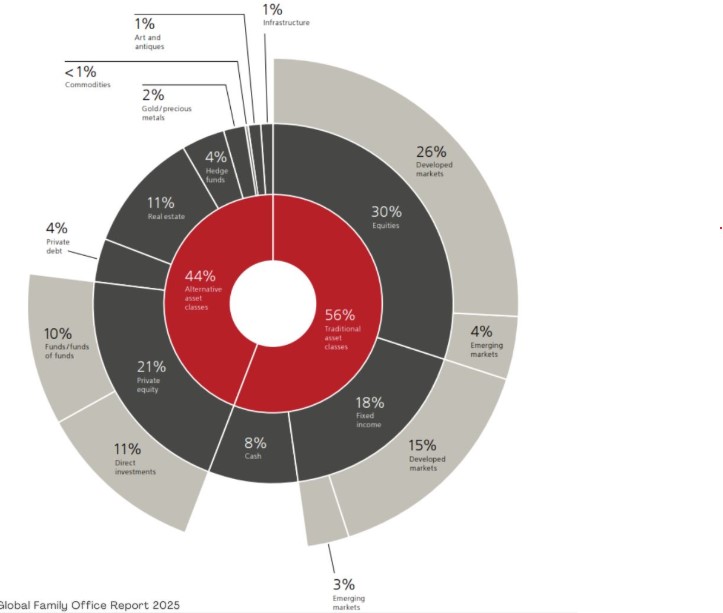

Mniej gotówki, większy nacisk na akcje rynków rozwiniętych i rosnąca rola długu prywatnego. Taki kierunek zmian w strategicznych portfelach family offices coraz wyraźniej definiuje podejście do budowy kapitału w horyzoncie 2025+.

Najbardziej konsekwentnym ruchem jest ograniczanie udziału gotówki. Płynność przestaje pełnić funkcję domyślnego miejsca alokacji, a coraz częściej jest analizowana przez pryzmat kosztu alternatywnego. Kapitał ma pracować, szczególnie gdy priorytetem staje się utrzymanie realnej wartości majątku i odporność portfela na zmieniające się warunki makroekonomiczne.

Równolegle rośnie ekspozycja na akcje rynków rozwiniętych. Zwiększanie tej części portfela nie jest wyłącznie decyzją o podniesieniu ryzyka, tylko świadomym kierunkiem w stronę długoterminowych źródeł wzrostu.

W tle są megatrendy, które coraz częściej kształtują portfele strategiczne: rozwój AI, innowacje w ochronie zdrowia oraz wzrost produktywności napędzany technologią. W Europie ten ruch ma dodatkowy wymiar, ponieważ większą wagę przykłada się do wycen, dywersyfikacji oraz roli jakościowych spółek jako elementu stabilizującego portfel.

STRATEGICZNA ALOKACJA AKTYWÓW FAMILY OFFICES 2025

Wyraźnie rośnie znaczenie długu prywatnego. W wielu portfelach pełni on rolę elementu dochodowego, który jednocześnie wzmacnia dywersyfikację względem tradycyjnych obligacji. Alokacja w tej klasie aktywów coraz częściej jest odpowiedzią na potrzebę stabilniejszego dochodu, bez rezygnacji z długoterminowej logiki portfela.

Zmienia się też podejście do private equity. Po okresie intensywnego budowania ekspozycji coraz częściej widać większą selektywność oraz korektę tempa. Wpływ mają tu trudniejsze warunki dla wyjść z inwestycji oraz koszt finansowania, co w praktyce wymusza bardziej zdyscyplinowane podejście do alokacji kapitału.

Istotne są także różnice regionalne. Portfele w USA są silniej skoncentrowane na rynku krajowym, w Ameryce Łacińskiej większą rolę odgrywają instrumenty dłużne, a w Azji częściej widać większą ostrożność płynnościową. Europa pozostaje przestrzenią, w której priorytetem staje się równowaga między wzrostem a odpornością portfela, zwłaszcza przy rosnącym znaczeniu ryzyk geopolitycznych, zmian regulacyjnych i presji na efektywność kapitału. Globalna średnia jest przydatnym punktem odniesienia, ale decyzje strategiczne wynikają z lokalnych doświadczeń rynkowych, struktury majątku oraz priorytetów inwestycyjnych.

Strategiczna alokacja coraz częściej opiera się na założeniu, że długoterminowy wzrost musi iść w parze z dochodem i dywersyfikacją, a nie zastępować jednego drugim.

Kontakt do autora: https://www.linkedin.com/in/piotrserafinski/

Globalny podział między aktywami tradycyjnymi i alternatywnymi pozostaje relatywnie stabilny, ale przesunięcia wewnątrz klas aktywów pokazują, gdzie inwestorzy widzą dziś najlepszą relację potencjału do ryzyka.