Piotr Serafiński, PKO BP, Strategia | Co-Owner & Entrepreneur | 14 stycznia 2026

Koniec roku to w świecie amerykańskich uczelni moment, w którym największe fundusze wieczyste zaczynają publikować wyniki za zakończony 30 czerwca rok fiskalny 2025. Te raporty są czymś więcej niż tylko informacją o stopach zwrotu. Stanowią jeden z niewielu publicznie dostępnych, spójnych obrazów tego, jak w praktyce działa inwestowanie kapitału o horyzoncie liczonym nie w latach, lecz w dekadach.

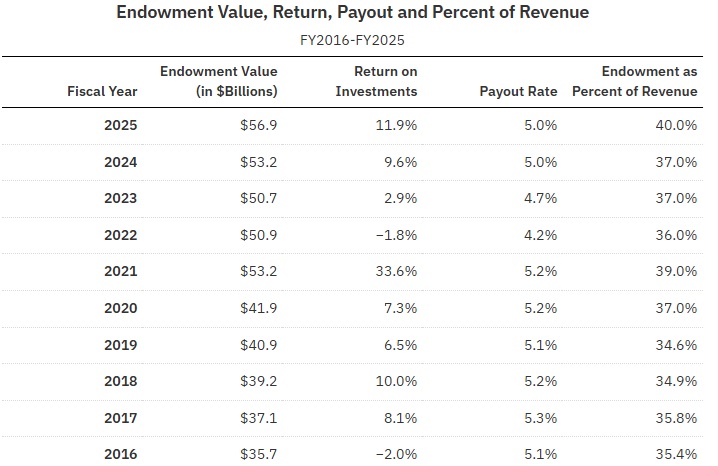

Pierwsze opublikowane dane za FY2025 pokazują, że dla wielu endowmentów był to kolejny rok solidnych, często dwucyfrowych wyników. Harvard University Endowment zaraportował stopę zwrotu na poziomie 11,9%, Yale University Endowment 11,1%, Stanford University Endowment 14,3%, a MIT Endowment 14,8%. W przypadku University of Michigan wynik sięgnął 15,5%. Średnia dla dużych funduszy wieczystych, które zdążyły już opublikować raporty, oscyluje w okolicach 11–12%.

Wyniki Funduszu Wieczystego Harvard University 2026-2025 | źródło: oira.harvard.edu

Same liczby są interesujące, ale znacznie ważniejsze jest to, co za nimi stoi. Endowmenty nie są bowiem portfelami nastawionymi na krótkoterminową optymalizację wyniku. Ich konstrukcja, cele i sposób zarządzania czynią z nich jeden z najbardziej dojrzałych modeli alokacji kapitału długoterminowego.

Czym w istocie jest fundusz wieczysty i dlaczego powstał

Fundusz wieczysty jest kapitałem powierzonym instytucji z założeniem trwałości. Jego rolą nie jest maksymalizacja bieżącego wyniku ani finansowanie jednorazowych potrzeb, lecz systematyczne wspieranie działalności uczelni w sposób, który nie narusza realnej wartości majątku. Historycznie pierwszy uniwersytecki endowment pojawił się w XVII wieku, a jednym z najczęściej przywoływanych przykładów jest darowizna stypendialna dla Harvardu z 1643 roku. Od tego momentu idea kapitału wieczystego ewoluowała, lecz jej fundament pozostał niezmienny: portfel ma generować zwrot wystarczający, aby finansować bieżące potrzeby, kompensować inflację i zachować siłę nabywczą kapitału dla przyszłych pokoleń.

W tym sensie endowmenty są naturalnym punktem odniesienia dla dojrzałych struktur Family Office oraz majątków wielopokoleniowych. W obu przypadkach kluczowe znaczenie ma zdolność do pogodzenia stabilnych wypłat, odporności portfela na zmienność oraz długoterminowego wzrostu wartości. Różnica polega przede wszystkim na skali i stopniu sformalizowania procesu, a nie na samej filozofii zarządzania.

Cel przed wynikiem, czyli jak endowmenty myślą o inwestowaniu

Myślenie endowmentowe zaczyna się od jasno zdefiniowanego celu. Fundusz nie inwestuje po to, aby „pokonać rynek” w danym roku, lecz aby co roku dostarczać określony strumień środków do budżetu uczelni. W praktyce większość dużych instytucji przyjmuje politykę wypłat na poziomie około 4–5% wartości portfela, obliczanej na podstawie wieloletniej średniej. Takie podejście pozwala wygładzić wpływ wahań rynkowych i ograniczyć ryzyko procykliczności, która w krótkim terminie mogłaby destabilizować finansowanie działalności.

Dopiero na tym fundamencie budowana jest struktura portfela. W modelu endowmentowym najważniejszą decyzją nie jest wybór pojedynczych aktywów, lecz alokacja pomiędzy klasy aktywów o różnej charakterystyce ryzyka, płynności i potencjału zwrotu. Portfel konstruowany jest w taki sposób, aby w długim okresie zachować zdolność do realizacji celu nadrzędnego, nawet kosztem okresowych odchyleń wyników względem indeksów rynkowych.

Budowa portfela, czyli płynność, niepłynność i ich rola w generowaniu zwrotu

Portfel endowmentu w praktyce składa się z dwóch komplementarnych części.

- część płynna pełni funkcję stabilizacyjną i operacyjną. Obejmuje przede wszystkim akcje notowane na rynkach publicznych, instrumenty dłużne, środki pieniężne oraz wybrane strategie o krótszym horyzoncie płynności. Jej zadaniem jest zapewnienie elastyczności, możliwość rebalansowania portfela oraz ochrona w sytuacjach stresu rynkowego.

- część niepłynna odpowiada natomiast za budowę długoterminowej wartości. To tutaj znajdują się inwestycje w private equity, venture capital, private credit oraz aktywa rzeczowe, takie jak nieruchomości czy infrastruktura. Akceptacja ograniczonej płynności jest w tym modelu świadomą decyzją, ponieważ umożliwia pozyskanie premii za długi horyzont inwestycyjny i mniejszą konkurencję kapitału krótkoterminowego.

Tak skonstruowany portfel wymaga zaawansowanego zarządzania płynnością, zobowiązaniami inwestycyjnymi i tempem nowych inwestycji. Jest to jeden z obszarów, w których endowmenty wypracowały przewagę organizacyjną i procesową, często trudną do replikacji w mniejszych strukturach.

Harvard i wyniki za FY2025

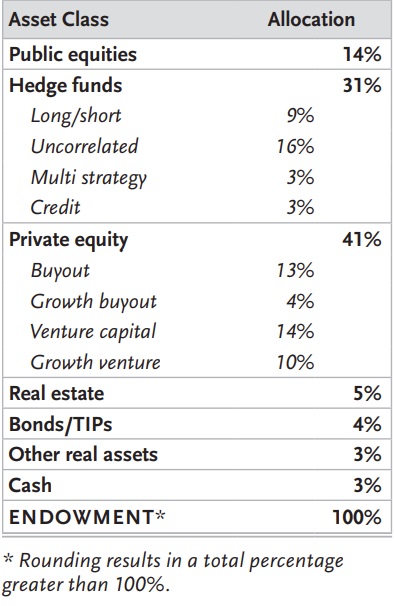

Struktura portfela Harvard University Endowment dobrze ilustruje logikę modelu endowmentowego. Na koniec FY2025 około 41% aktywów stanowiło private equity, 31% strategie hedge fundowe, 14% akcje notowane, a pozostałą część nieruchomości, obligacje, inne aktywa realne i gotówka. Jest to portfel wyraźnie skoncentrowany na alternatywach, co oznacza, że jego zachowanie w krótkim okresie może odbiegać od wyników rynków publicznych.

Źródło: finance.harvard.edu

Stopa zwrotu Harvarda za FY2025 wyniosła 11,9%. Wynik ten był efektem dodatnich rezultatów w segmentach publicznych akcji, strategii absolutnej stopy zwrotu oraz private equity. Zarządzający zwracali uwagę na znaczenie selekcji zarządzających i konsekwentnej realizacji strategii portfelowej, a nie na próby reagowania na krótkoterminowe zmiany otoczenia rynkowego.

Istotne jest również znaczenie tych podmiotów dla finansów uczelni. Dystrybucje z funduszu wieczystego odpowiadają za znaczącą część rocznych przychodów operacyjnych Harvarda, co sprawia, że portfel ten jest zarządzany jak infrastruktura o kluczowym znaczeniu, a nie jak instrument do generowania okazjonalnych zysków.

Dywersyfikacja, dyspersja wyników i znaczenie cyklu

Publikacje za 2025 pokazują wyraźnie, że dywersyfikacja w modelu endowmentowym prowadzi do istotnej dyspersji wyników pomiędzy poszczególnymi instytucjami. Różnice pomiędzy stopami zwrotu rzędu 11% a 15% w jednym roku fiskalnym wynikają przede wszystkim z odmiennych struktur portfeli, udziału aktywów niepłynnych oraz momentu realizacji zysków w private markets.

Jednocześnie w długim okresie to właśnie taka dywersyfikacja pozwala utrzymać realną wartość kapitału i zdolność do finansowania misji instytucji niezależnie od fazy cyklu koniunkturalnego.

Endowmenty nie obiecują bycia najlepszymi w każdym roku. Ich obietnicą jest stabilność i trwałość w całym cyklu.

Wnioski dla inwestorów długoterminowych i Family Office

Z perspektywy inwestorów prywatnych oraz struktur Family Office publikacje wyników endowmentów za FY2025 są cennym materiałem porównawczym. Pokazują, że przewaga inwestycyjna w długim horyzoncie nie wynika wyłącznie z trafnych prognoz rynkowych, lecz z architektury portfela, dyscypliny w realizacji celów oraz świadomego zarządzania płynnością i ryzykiem.

Model endowmentowy nie jest uniwersalnym rozwiązaniem dla każdego inwestora. Wymaga cierpliwości, akceptacji okresowych odchyleń wyników oraz rozbudowanego procesu decyzyjnego. W zamian oferuje jednak coś, co w zmiennym otoczeniu rynkowym staje się coraz cenniejsze: zdolność do konsekwentnego budowania wartości i finansowania celów w perspektywie pokoleń.

Publikacje za 2025 po raz kolejny przypominają, że w inwestowaniu długoterminowym kluczowe znaczenie ma nie pojedynczy wynik, lecz sposób, w jaki portfel jest projektowany i zarządzany na przestrzeni całego cyklu rynkowego.

Kontakt do autora: https://www.linkedin.com/in/piotrserafinski/